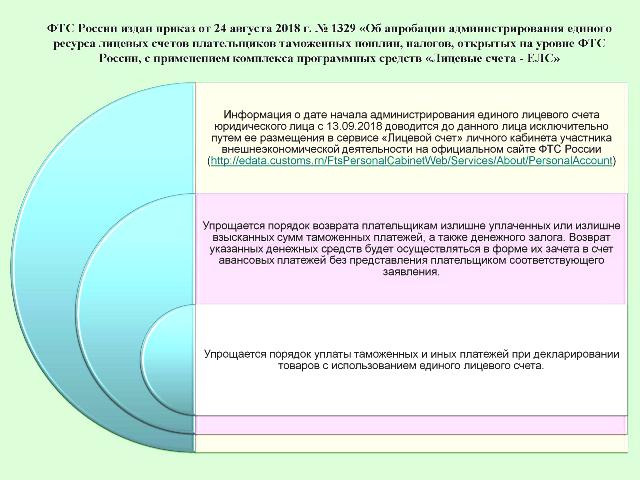

Порядок уплаты таможенных и иных платежей при декларировании товаров с использованием единого лицевого счета упрощается

Отдел таможенных платежей Ростовской таможни разъясняет особенности заполнения графы «Б» декларации на товар в связи с работой ресурса «Лицевые счета-ЕЛС».

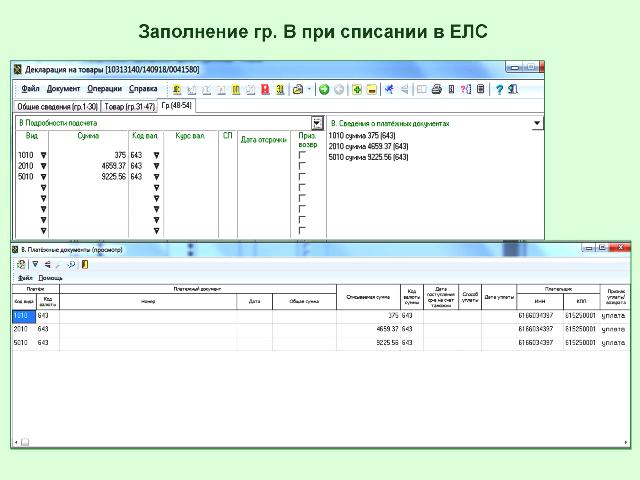

В соответствии с информацией ФТС России, размещенной на официальном сайте, если лицо, указанное в 14 графе ДТ, использует единый лицевой счет, начиная с 13.09.2018 в графе «В» ДТ реквизиты платежных документов и способ уплаты таможенного платежа, иного платежа, взимание которого возложено на таможенные органы (элементы 4-6 графы «В» ДТ), не заполняются.

При этом в графе «В» ДТ подлежит обязательному заполнению код вида платежа (элемент 1), сумма уплаченного таможенного платежа, иного платежа, взимание которого возложено на таможенные органы (элемент 2), цифровой код валюты уплаты (элемент 3).

В качестве распоряжения на использование при декларировании товаров авансовых платежей в сумме, заявленной при подаче ДТ в элементе 2 графы «В», таможенными органами будет рассматриваться заявление в элементе 7 графы «В» ИНН плательщика либо ИНН таможенного представителя (в случае если таможенные и иные платежи уплачиваются таможенным представителем). В случае, если помимо уплаты таможенных платежей декларантом (плательщиком) производится частичная уплата таможенных и иных платежей таможенным представителем в элементе 7 графы «В» заявляется отдельными строками как ИНН плательщика, так и ИНН таможенного представителя с указанием сумм, уплачиваемых каждым из указанных лиц.

Пример:

вид платежа 1010, сумма 375,00, код валюты 643, ИНН 7777777777

вид платежа 2010, сумма 1111,11, код валюты 643, ИНН 7777777777

вид платежа 5010, сумма 3333,33, код валюты 643, ИНН5555555555

Уплата таможенных и иных платежей одновременно с единого лицевого счета и с лицевого счета, открытого на уровне таможни, по одной ДТ не допускается, соответственно графа «В» ДТ не может одновременно содержать несколько строк, с указанием и без указания в данных строках реквизитов платежных документов.

Изменения порядка заполнения графы «В» ДТ не распространяются на заполнение ДТ в случае, если производится уплата таможенных и иных платежей, взимание которых возложено на таможенные органы, с лицевого счета плательщика (таможенного представителя), открытого на уровне таможни. В данном случае сохраняется порядок заполнения графы «В» ДТ, предусматривающий указание реквизитов платежных документов и способа уплаты таможенного платежа, иного платежа, взимание которого возложено на таможенные органы.

Федеральная таможенная служба уделяет большое внимание разъяснительной работе с участниками ВЭД относительно использования Личного кабинета. В частности, на Международном таможенном форуме – 2018, который состоялся 24-25 октября в Центре международной торговли (г. Москва), этим вопросам был посвящен ряд мастер-классов.

Пресс-служба ЮТУ